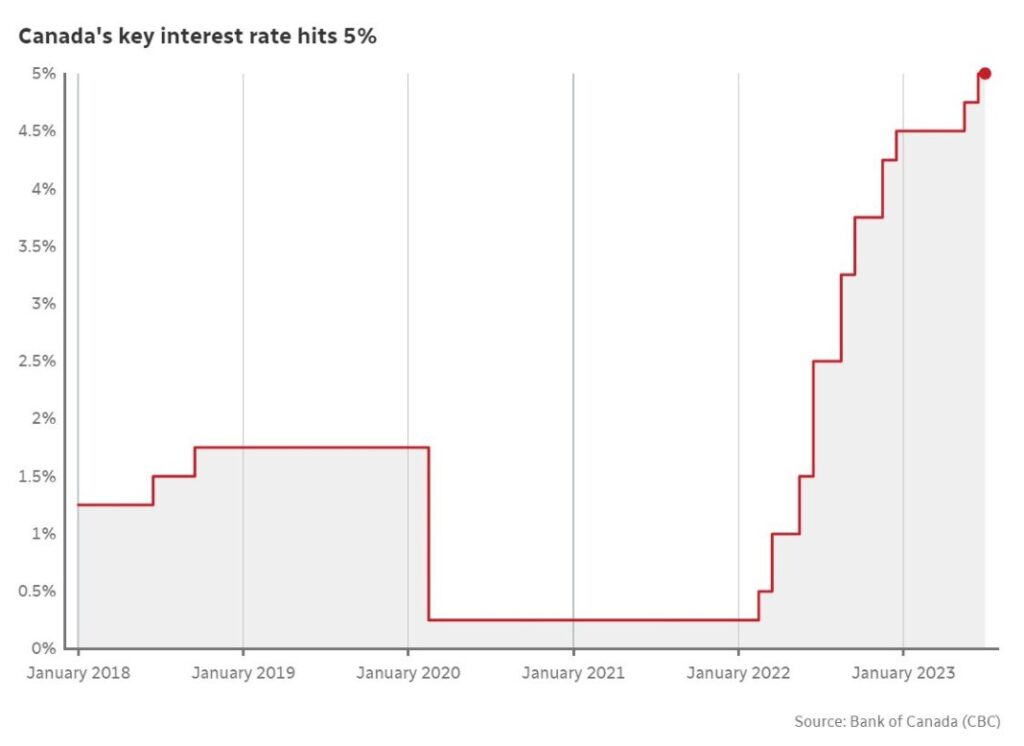

Ngân hàng Canada đã tăng lãi suất cơ bản thêm 25 điểm cơ bản vào Thứ Tư, 12 Tháng 7, đạt mức cao nhất kể từ năm 2001, do lo ngại về sự đình trệ trong mức suy giảm của lạm phát.

Hiện tại, lãi suất chính của ngân hàng tăng lên mức 5,0% sau những lần tăng liên tiếp. Do đó, lãi suất Prime rate ở Canada sẽ tăng từ 6,95% lên 7,2%.

Động thái này đã được các nhà kinh tế dự đoán, do nền kinh tế Canada vẫn phát triển mạnh mẽ và tiềm năng lạm phát tiếp tục vượt mức mục tiêu 2% của ngân hàng trung ương.

Ngân hàng đã bày tỏ lo ngại rằng thị trường lao động vẫn thắt chặt và nền kinh tế mạnh mẽ có thể dẫn đến khó kiểm soát lạm phát.

Họ dự đoán lạm phát sẽ dao động ở mức 3% trong năm tới, dần giảm xuống 2% vào giữa năm 2025.

Tỷ lệ lạm phát của tháng 6 là 3,4%, thấp nhất kể từ khi đạt đỉnh là 8,1% vào tháng 6 năm 2022.

Việc quyết định có tiếp tục tăng lãi suất thêm sau mùa hè này hay không vẫn chưa chắc chắn. Chu kỳ siết chặt đã khiến lãi suất chính sách tăng 4,75 điểm phần trăm kể từ tháng 3 năm 2022.

Kinh tế Canada đã trải qua tăng trưởng GDP mạnh mẽ ở mức 3,1% trong quý đầu năm 2023, chủ yếu nhờ vào sự tiêu dùng mạnh mẽ của hộ gia đình cho dịch vụ. Trong báo cáo chính sách tiền tệ của ngân hàng Canada, dự báo tăng trưởng GDP sẽ đạt 1,5% cho cả quý hai và quý ba năm 2023.

Hiện có nhiều ý kiến khác nhau về khả năng Ngân hàng Canada sẽ tăng lãi suất hơn nữa trong tương lai.

Ảnh hưởng khoản vay thế chấp

Chủ sở hữu nhà cần đề phòng Tăng lãi suất ảnh hưởng đến chi phí vay của người dân Canada, đặc biệt là những chủ nhà có thế chấp hay khoản vay có lãi suất thay đổi vì lãi suất gắn liền với lãi suất chuẩn của ngân hàng trung ương.

Những chủ nhà có lãi suất thay đổi hay hợp đồng vay hạn đáo hạn phải ký hợp đồng mới, sẽ chịu ảnh hưởng nhiều nhất của việc tăng lãi suất, và đòi hỏi phải phân bổ một phần thu nhập khả dụng lớn hơn để trả nợ.

Khoản thanh toán thế chấp của tôi sẽ tăng bao nhiêu?

Theo Ratehub.ca, một chủ nhà đã trả trước 10% (downpayment) cho căn nhà trị giá $729,044 (Giá nhà trung bình ở Canada trong Tháng Năm 2023) với lãi suất thay đổi 5 năm là 5,80% được trả trong 25 năm (tổng số tiền thế chấp là: $676,439) có khoản thanh toán thế chấp hàng tháng là $4,248.

Với mức tăng thêm 25 điểm cơ bản vào hôm nay, lãi suất thay đổi tăng lên 6,05% và khoản thanh toán thế chấp hàng tháng tăng lên $4,328, tức tăng $100 hàng tháng hay $1,200 một năm.

Nếu so sánh mức ảnh hưởng của tất cả 10 lần tăng lãi suất của Ngân hàng Canada trong năm qua, tác động đối với người vay như vậy sẽ là thêm $1.715 mỗi tháng hoặc $20.580 mỗi năm đối với các khoản thanh toán thế chấp của họ (tăng 66%).

Trong khi lãi suất vay mua nhà đã góp phần làm tăng chi phí sinh hoạt, giá cả thực phẩm vẫn ở mức cao, mặc dù tốc độ tăng giá đối với một số mặt hàng đã chậm lại. Tuy nhiên, các hộ gia đình và thị trường nhà ở Canada đã thể hiện khả năng phục hồi bất chấp những biến động.

Các chiến lược đối phó bao gồm lựa chọn các khoản thế chấp mortgages có lãi suất cố định ngắn hạn và kéo dài thời gian trả nợ để giảm chi phí trả nợ hàng tháng. Thời gian trả nợ kéo dài hơn 25 năm đã trở nên phổ biến hơn trong suốt năm qua.

Những người có hạn mức tín dụng (lines of credit) và khoản vay mua xe hơi cũng sẽ chịu tác động của lãi suất cao hơn.

Tuy nhiên, với xu hướng lạm phát đang giảm, các nhà kinh tế dự đoán rằng việc tăng lãi suất của Ngân hàng Trung ương Canada có thể sớm kết thúc, với kỳ vọng lạm phát và lãi suất sẽ giảm nhẹ vào năm 2024.

Thông báo tăng lãi suất của Ngân hàng Canada sẽ tác động đến thị trường nhà đất như thế nào?

Thông báo tăng lãi suất của Ngân hàng Trung ương Canada được cho là sẽ tác động đáng kể đến thị trường nhà ở.

Mặc dù thị trường đang trên đà tăng trưởng trước đó, nhưng đợt tăng lãi suất vào tháng trước đã dẫn đến sự sụt giảm trong các giao dịch, đặc biệt là ở Khu vực Greater Toronto (GTA), với mức giảm hàng tháng là 16,9%.

Đợt tăng lãi suất thông báo vào 12 Tháng 7, có thể sẽ làm giảm hoạt động mua bán hơn nữa khi những người mua tiềm năng đánh giá tác động của sự biến động lãi suất đang diễn ra đối với ngân sách của họ. Mặt khác, người bán dự kiến sẽ vẫn thận trọng, dẫn đến lượng hàng tồn kho hạn chế.

Do đó, giá nhà có thể phải đối mặt với áp lực giảm và các giao dịch dự kiến sẽ chậm lại trong mùa hè.

{kind=link}